La industria farmacéutica española se encuentra en plena transformación, impulsada por dos fuerzas paralelas que marcan el rumbo del sector: la expansión acelerada de los medicamentos genéricos y biosimilares, y la consolidación de la biotecnología como motor de innovación. Entre 2026 y 2032, se proyecta un crecimiento compuesto anual (CAGR) del 5,40 %, según el informe de BioSpace sobre el mercado farmacéutico español.

Sure, just provide the anchor text you’d like translated.

Este impulso no es mera coincidencia. El aumento del poder adquisitivo de los pacientes y la presión constante sobre el sistema sanitario han hecho que las alternativas genéricas se conviertan en la opción preferida para una gran variedad de tratamientos. Al mismo tiempo, la colaboración entre universidades, centros de investigación y empresas emergentes está dando forma a terapias de precisión que prometen cambiar radicalmente la atención médica.

El mercado genérico: un motor de ahorro y accesibilidad

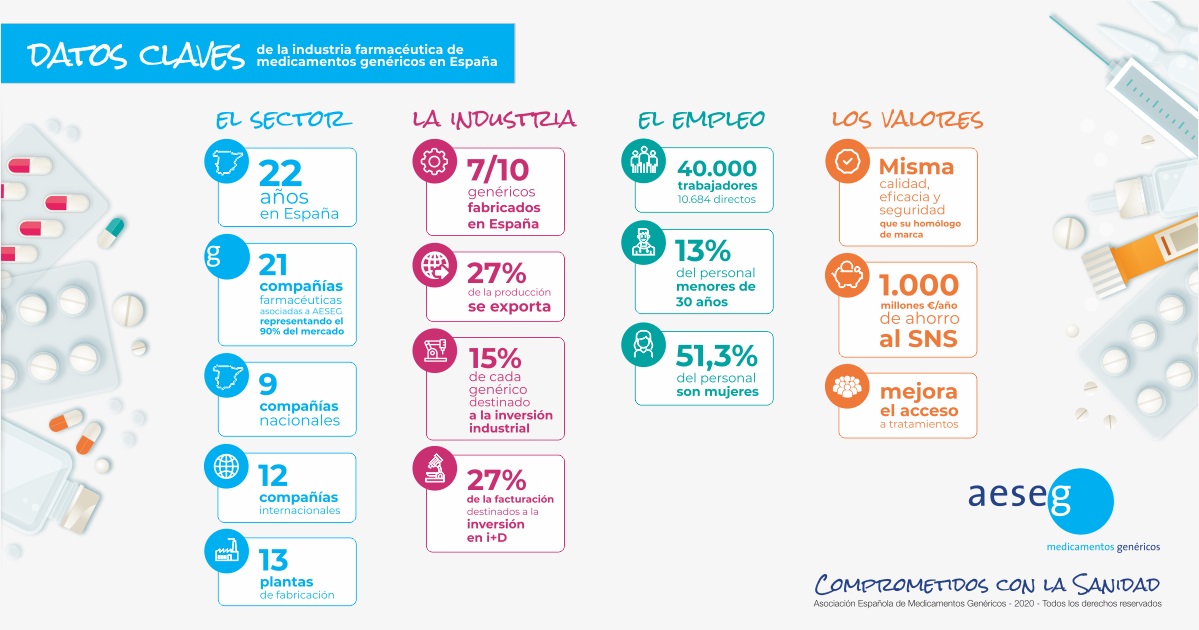

España se ha consolidado como uno de los países europeos con mayor penetración en el sector de medicamentos genéricos. El Gobierno, a través de la Agencia Española de Medicamentos y Productos Sanitarios (AEMPS), ha implementado incentivos regulatorios que facilitan la entrada de nuevos productos al mercado.

El valor de las ventas de generics alcanzó los USD 12,3 mil millones en 2023, según datos del Ministerio de Sanidad. Este número se espera que crezca a un ritmo sostenido gracias a políticas de precios más flexibles y a la creciente confianza de médicos y pacientes.

- Reducción de costes: los medicamentos genéricos suelen costar entre el 30 % y el 70 % menos que sus contrapartes de marca.

- Aumento de cobertura: la ampliación del acceso a tratamientos esenciales, especialmente en áreas como oncología y enfermedades crónicas.

- Innovación regulatoria: procesos de aprobación más ágiles mediante la Fast Track de la AEMPS.

Esta dinámica se refleja también en la creciente adopción de biosimilares. Al igual que los genéricos, los biosimilares ofrecen una alternativa económica a los biológicos de referencia, reduciendo significativamente el gasto público sin comprometer la eficacia clínica.

Biotecnología: la frontera del tratamiento personalizado

El sector biotecnológico ha experimentado un salto cualitativo en España. Empresas como PharmaMar y Oryzon Genomics están liderando el desarrollo de fármacos basados en recursos marinos y terapias epigenéticas, respectivamente.

El Centro para la Regulación Génica (CRG) en Barcelona y el Centro Nacional de Investigación Oncológica (CNIO) han establecido colaboraciones con firmas privadas que aceleran los ensayos clínicos. Gracias a estos esfuerzos, España se posiciona como un hub de investigación translacional en Europa.

El inversión pública en biotecnología ha alcanzado el 2,5 % del PIB nacional, lo que representa un compromiso sólido con la innovación científica y tecnológica. Este respaldo financiero permite a las start‑ups escalar sus prototipos de manera más rápida.

Casos emblemáticos: PharmaMar y Oryzon

PharmaMar se ha destacado por su enfoque en compuestos derivados del océano, con varios candidatos en fase clínica para el tratamiento de cáncer. Su estrategia combina la exploración de biodiversidad marina con tecnologías avanzadas de síntesis.

Oryzon Genomics apuesta por terapias epigenéticas que modulan la expresión génica sin alterar la secuencia DNA. Este enfoque permite tratar enfermedades neurodegenerativas y ciertos tipos de cáncer, abriendo nuevas vías para pacientes con opciones limitadas.

El papel del gobierno en la aceleración del mercado

La política sanitaria española ha adoptado una visión proactiva hacia los nuevos fármacos. La AEMPS facilita un proceso de aprobación más rápido mediante la Fast Track, lo que reduce el tiempo entre el ensayo clínico y la disponibilidad comercial.

Además, el gobierno ofrece subvenciones y fondos para proyectos de investigación en biotecnología, incentivando a las empresas locales a invertir en desarrollo. Este ecosistema de apoyo ha sido clave para la creación de más de 150 start‑ups biotecnológicas desde 2018.

Estrategias de financiamiento

- Fondos de innovación pública: asignaciones anuales para proyectos con alto impacto científico.

- Incentivos fiscales: deducciones en impuestos corporativos para empresas que invierten en I+D.

- Convenios público‑privados: colaboración entre universidades y sector privado para acelerar la transferencia de tecnología.

Tendencias emergentes: digitalización y salud conectada

La adopción de tecnologías digitales, como registros electrónicos de salud (EHR) y telemedicina, está remodelando el panorama farmacéutico. El sistema nacional Historia Clínica Digital del Sistema Nacional de Salud (HCDSNS) permite a los profesionales acceder a datos clínicos en tiempo real.

Empresas tecnológicas como Savana utilizan inteligencia artificial para analizar grandes volúmenes de EHR, generando insights que optimizan protocolos de tratamiento. Este enfoque basado en datos mejora la precisión diagnóstica y reduce errores médicos.

Telemedicina y su impacto

La pandemia de COVID‑19 aceleró la adopción de consultas virtuales. Plataformas como Sanitas y Top Doctors han registrado un aumento del 40 % en usuarios durante el último año, lo que demuestra la aceptación masiva de soluciones digitales.

Esta tendencia no solo mejora la accesibilidad, sino que también reduce la carga operativa de los hospitales, permitiendo que el personal se enfoque en casos críticos.

Desafíos regulatorios y éticos

Aunque el crecimiento es notable, existen retos significativos. La complejidad regulatoria para biosimilares puede retrasar su entrada al mercado. Además, la ética de la investigación genómica plantea preguntas sobre privacidad y consentimiento informado.

El marco legal español está en evolución, con nuevas directrices que buscan equilibrar innovación con protección del paciente. Las autoridades están trabajando para simplificar los procesos sin comprometer la seguridad.

Privacidad de datos

- Protección de datos personales: cumplimiento con el Reglamento General de Protección de Datos (RGPD).

- Consentimiento informado: protocolos claros para la recopilación y uso de datos genómicos.

- Transparencia: divulgación pública de resultados de ensayos clínicos y datos de seguridad.

Perspectivas futuras: el horizonte 2032

Se proyecta que la combinación de generics, biosimilares y biotecnología continuará impulsando el crecimiento del mercado farmacéutico español. La inversión en investigación y desarrollo se espera que supere los USD 5 mil millones para 2030.

Los avances en terapias personalizadas y tratamientos basados en la genética prometen mejorar la calidad de vida de miles de pacientes, especialmente en áreas como oncología y enfermedades neurodegenerativas.

Predicciones clave

- Crecimiento del 5,40 % CAGR: sostenido hasta 2032 según BioSpace.

- Aumento del 30 % en la cuota de mercado de biosimilares: proyectado para 2028.

- Incremento del 20 % en la inversión pública en biotecnología: estimado para 2030.

Referencias y fuentes

| Título | Enlace |

|---|---|

| Spain Pharmaceutical Market to Reach a CAGR of 5.40% during 2026-2032, Impelled by Increasing Adoption of Generic Drugs | Fuente BioSpace |

| Centro para la Regulación Génica (CRG) – Barcelona | Sitio oficial del CRG |

| AEMPS – Agencia Española de Medicamentos y Productos Sanitarios | Página AEMPS |

Con esta visión integral, el sector farmacéutico español se posiciona como un referente en innovación y accesibilidad. La sinergia entre políticas públicas, inversión privada y avances científicos continuará definiendo su trayectoria en los próximos años.